NPV (Net Present Value) – оценки эффективности инвестиционных проектов, расшифровывается как чистая приведенная (к сегодняшнему дню) стоимость. Это метод оценки инвестиционных проектов, основанный на методологии дисконтирования денежных потоков.

Найти NPV инвестиционного проекта означает найти чистую приведенную стоимость всех денежных потоков, связанных с этим проектом.

Инвестирование — вложение денег в какие-то активы на долгосрочную перспективу.

Можно инвестировать в бизнес, что означает купить долгосрочные активы (основные средства), используя которые в процессе производства, торговли или оказания услуг, можно получать в будущем притоки денежных средств.

Если обнаружен перспективный бизнес-проект и хотите вложить в него деньги, то неплохо было бы для начала рассчитать NPV (чистую приведенную стоимость) этого бизнес-проекта. Алгоритм расчета такой:

- нужно оценить денежные потоки от проекта — первоначальное вложение (отток) денежных средств и ожидаемые поступления (притоки) денежных средств в будущем

- определить стоимость капитала (cost of capital) для вас — это будет ставкой дисконтирования

- продисконтировать все денежные потоки (притоки и оттоки) от проекта по ставке, которую вы оценили в п.2)

- Сложить. Сумма всех дисконтированных потоков и будет равна NPV проекта

Правило: если NPV больше нуля, то проект можно принять, если NPV меньше нуля, то проект стоит отвергнуть.

Логическое обоснование метода NPV очень простое:

- NPV = 0 — денежные потоки от проекта достаточны, чтобы возместить инвестированный капитал и обеспечить необходимый доход на этот капитал

- NPV > 0 — проект принесет прибыль, и чем больше величина NPV, тем выгоднее/прибыльнее является данный проект.

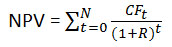

Формула NPV

Где:

- N, t — количество временных периодов,

- CF — денежный поток (Cash Flow),

- R — стоимость капитала (ставка дисконтирования, Rate)

Пример расчета NPV

Пусть есть 2 проекта требующих одинаковых первоначальных инвестиций, но приносящих разные денежные потоки в ближайшие 4 года. Требуется определить какой проект наиболее выгодный. Стоимость привлечения капитала составляет 10%.

| Год | Проект А | Проект Б |

| 0 | (10000) | (10000) |

| 1 | 5000 | 1000 |

| 2 | 4000 | 3000 |

| 3 | 3000 | 4000 |

| 4 | 10000 | 6000 |

Для упрощения расчета NPV сделаем предположения:

- все денежные потоки случаются в конце каждого года,

- первоначальный денежный отток (вложение денег) произошел в момент времени «ноль», т.е. сейчас

С помощью таблицы дисконтирования определяется текущая стоимость денежных потоков:

| Год | Проект А | Текущая стоимость для проекта А | Проект Б | Текущая стоимость для проекта Б |

| 0 | (10000) | (10000) | (10000) | (10000) |

| 1 | 5000 | 4545.5 | 1000 | 909.1 |

| 2 | 4000 | 3305.8 | 3000 | 2479.2 |

| 3 | 3000 | 2253.9 | 4000 | 3005.2 |

| 4 | 1000 | 683.0 | 6000 | 4098.0 |

| Итого: | — | 788.2 | — | 491.5 |

Вывод оба проекта прибыльные, при этом проект А выглядит перспективнее проекта Б.

Примечание

Высокая стоимость капитала «съедает» существенную часть дохода от инвестиционного проекта в отдаленные годовые периоды, именно поэтому, при оценке инвестиционных проектов денежные потоки, отстоящие от сегодняшнего дня более, чем на 10 лет, обычно не используются. Помимо существенного влияния дисконтирования, еще и точность оценки отдаленных по времени денежных потоков существенно ниже.